|

一、2025年純堿行情回顧

據生意社商品行情分析系統,2025年純堿行情弱勢走跌,價格呈震蕩下行態勢。年初純堿市場均價在1528元/噸,年末均價1250元/噸,全年價格下跌18.19%。

在"高供應、弱需求、高庫存"的三重壓力下,2025年純堿價格反彈的持續性受到嚴重制約,年內純堿行情僅有三次明顯上漲——3月初受檢修預期和新產能延后驅動價格走高;7月在“反內卷”政策預期及成本支撐下,推動行情上漲;第四季度更多依賴于成本煤炭價格走強和出口激增,使純堿走勢有階段性改善。整體來看,純堿行業產能擴張與需求疲軟共存,市場心態面持續博弈。 二、2025年純堿價格影響因素分析 產能持續擴張,供應壓力加劇

2025年純堿企業連云港堿業、連云港德邦、應城新都化工、湖北雙環等新裝置陸續投產,新增產能550萬噸,產能增速14%,總產能達4500萬噸。

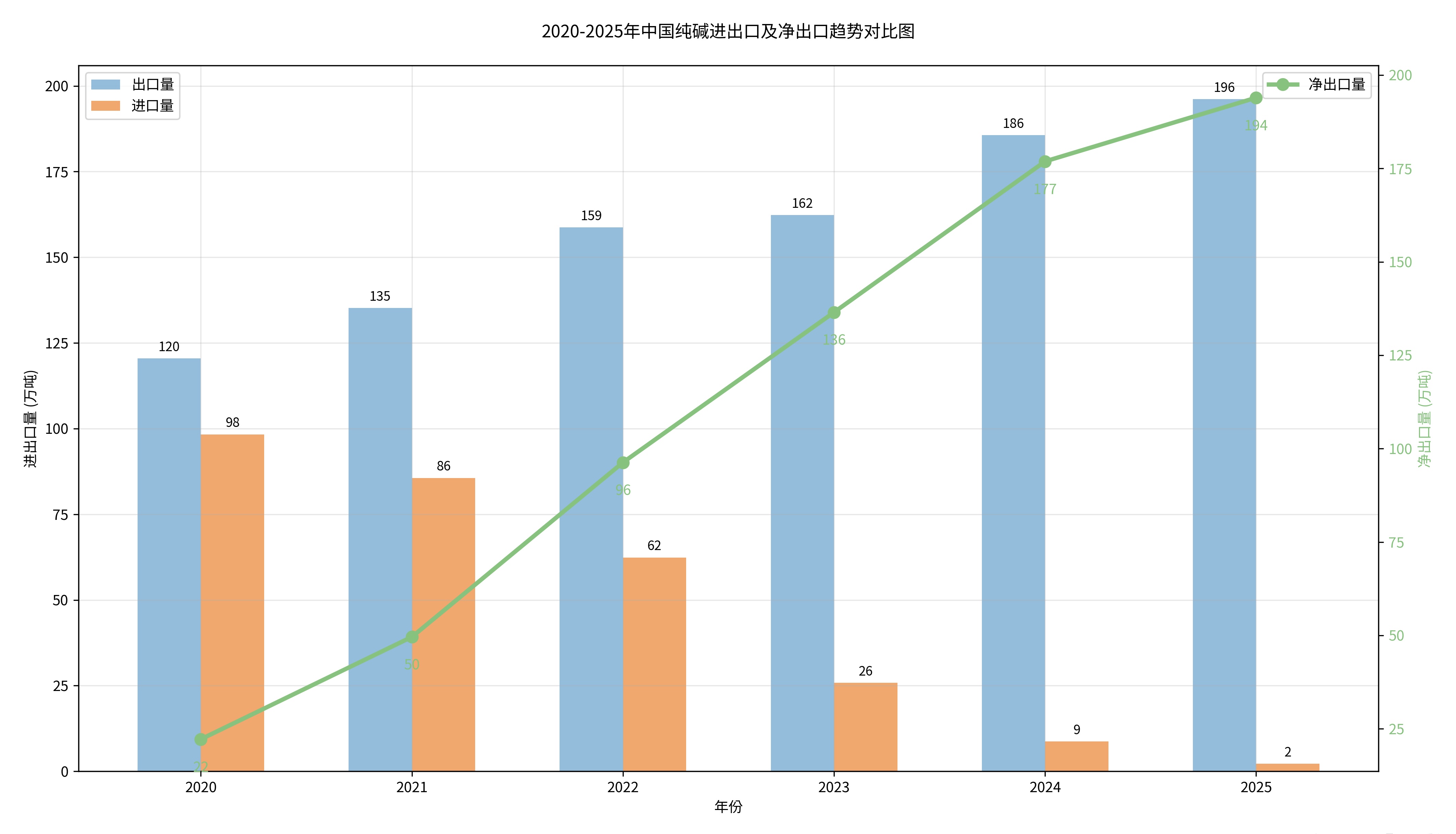

供應寬松格局下進口市場急劇收縮,出口成為重要突破口,2025年1-11月累計進口僅2.17萬噸,同比下降97.76%,出口量達196.12萬噸,同比激增88.83%,創近五年新高,實現高度出口替代。 下游開工下滑,需求疲軟承壓

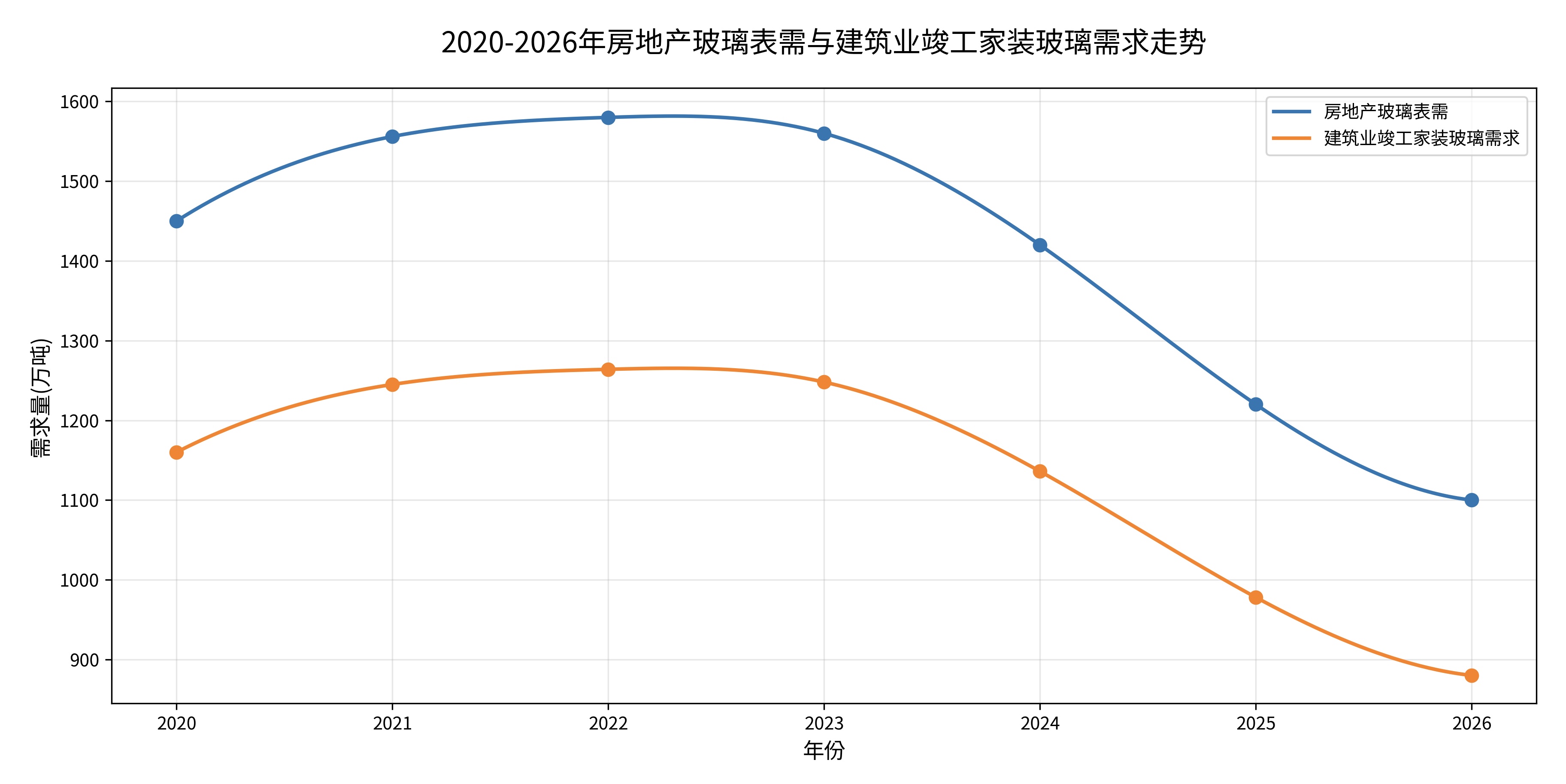

下游玻璃市場2025年行情震蕩走跌,浮法玻璃因房地產竣工面積減少,利潤持續虧損,冷修產線增加;光伏玻璃雖有一定增長,但行業利潤擠壓,產能擴張放緩,重堿需求增速明顯下降。下游碳酸鋰因新能源汽車發展保持增長,一定程度上支撐輕堿需求,但占比相對較小,難以對沖重堿需求下滑壓力。 庫存壓力高企,價格反彈受限

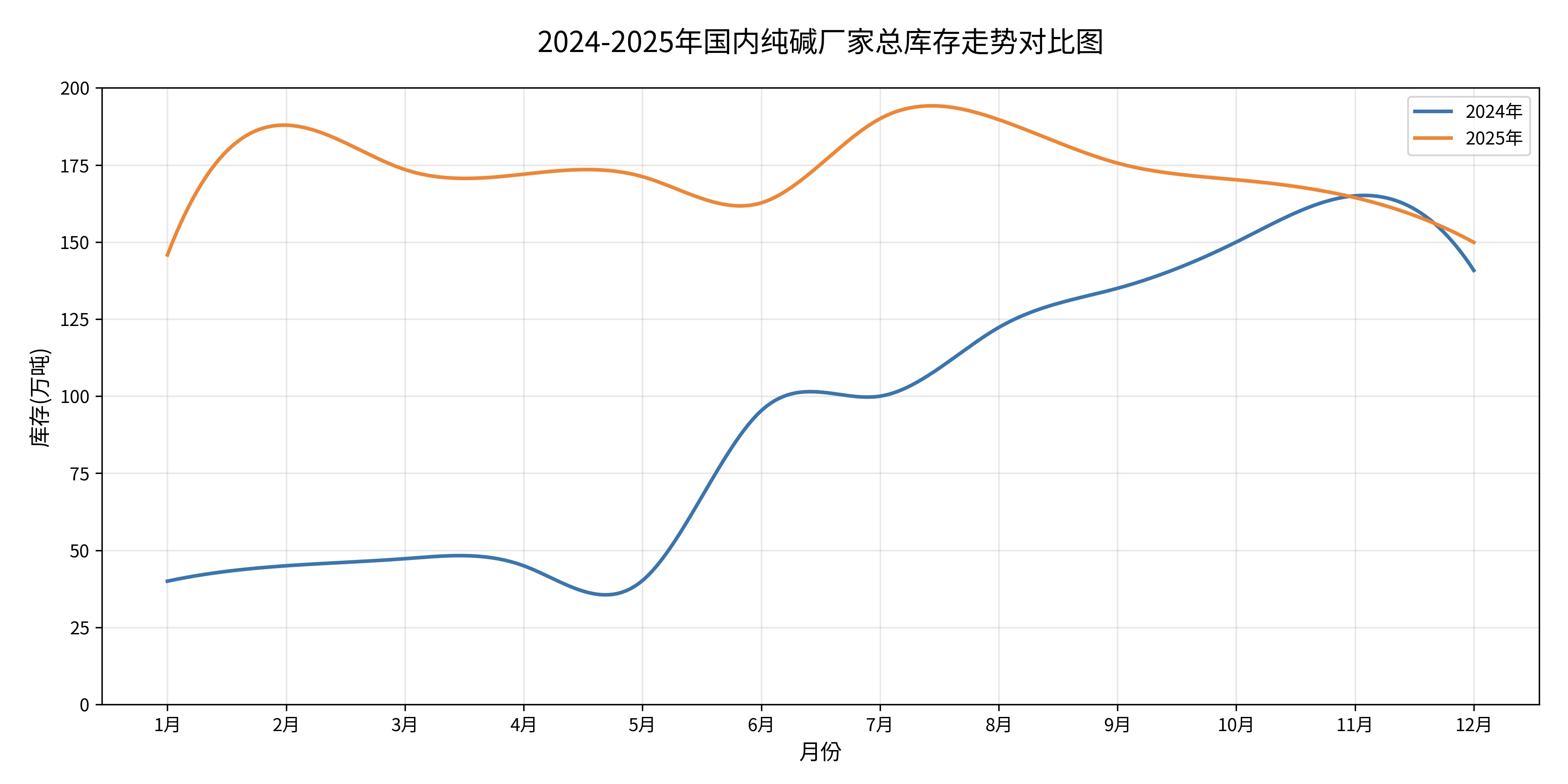

2025年純堿庫存持續高位,全年總庫存在140萬噸以上波動,年末廠家加交割庫庫存超200萬噸,處于歷史同期高位,高庫存成為壓制價格的重要因素。 成本優勢顯現 不同生產工藝成本分化明顯:天然堿法成本低于1000元/噸,聯堿法成本1050-1200元/噸,氨堿法成本超1300元/噸。目前,聯堿法和氨堿法企業面臨生存壓力,多處于虧損狀態,而天然堿工藝成本優勢明顯,使中國純堿在國際市場上具備更強的價格競爭力,推動國內純堿出口。 三、2026年純堿行情預測 供應端依舊承壓 2026年純堿產能投放計劃有所放緩,上半年產能變動主要來自2025年底遠興能源二期與應城新都投產項目的釋放,下半年金山湖北潛江、湖南雪天鹽堿項目計劃投產,新增產能250萬噸,2026年純堿行業總產能或達到4750萬噸,產量同比增幅超10%,供給面壓力不減,高庫存水平繼續抑制價格反彈高度。

需求面增長乏力 浮法玻璃受地產周期拖累,需求難有明顯起色;光伏玻璃產能過剩,裝機增速放緩,重堿需求減少。輕堿下游碳酸鋰、水處理、味精等行業預期增長8%左右,但整體需求增速低于供應增速,難以改變供應過剩格局。

行業格局優化 面對產能不斷增加及企業利潤壓縮的格局,2026年將是純堿行業產能出清與結構優化的關鍵階段。天然堿法憑借低成本、低耗能優勢,市場份額不斷擴大,成為市場主導力量,而高成本的氨堿法產能面臨加速退出壓力。 總結與展望 短期看市場多空因素持續,價格維持低位波動,行業整體依舊偏空。 長期看,供應過剩格局難改,需等待高成本產能實質性退出或庫存大幅去化,才可能實現供需再平衡,但低成本產能的不斷擴大,也將帶動成本下移,純堿價格仍有下移壓力。 總體來看,2026年純堿行業供需失衡格局難以逆轉,價格承壓與虧損面擴大將成為常態,行業調整與產能出清將是全年核心主線。 |

- [2026-01-06]·去年12月國內26個鋰電相關項目落

- [2026-01-06]·七部門聯手加強再生材料應用推廣

- [2026-01-06]·國家發改委:國家級零碳園區要成

- [2026-01-06]·兩部門公布第三批優先控制化學品

- [2025-12-30]·廣東石化120萬噸/年乙烯裝置年產

- [2026-01-15]·我國研究團隊實現廢水無能耗生產

- [2026-01-12]·中國石化與中國航油實施重組

- [2026-01-12]·新版先進安全應急裝備推廣目錄公

- [2026-01-12]·220億元!大型煤化工項目有新進展

- [2026-01-06]·我國氫能領域首個CCER方法學發布

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

魯公網安備 37010202001033號

魯公網安備 37010202001033號