")

|

一、核心觀點(diǎn)

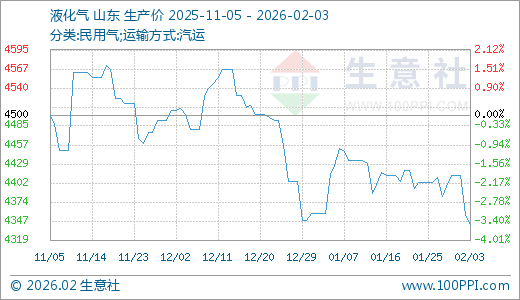

根據(jù)2026年2月初的最新市場數(shù)據(jù),中國液化氣市場,特別是作為重要生產(chǎn)和消費(fèi)區(qū)的山東市場,正清晰地呈現(xiàn)“外強(qiáng)內(nèi)弱、上下承壓”的核心格局。盡管受到國際高成本的剛性支撐,但國內(nèi)疲軟的基本面導(dǎo)致市場推漲乏力。如圖所示,山東民用氣出廠價(jià)自2025年底以來呈現(xiàn)震蕩下行趨勢(shì),煉廠增量難以獲得市場響應(yīng),碼頭推價(jià)亦持續(xù)遇阻。截止2月3日,生意社液化氣基準(zhǔn)價(jià)為4355.00元/噸,與本月初(4412.50元/噸)相比,下降了1.3%。

二、價(jià)格走勢(shì)深度解析:從“強(qiáng)支撐”到“弱現(xiàn)實(shí)” 如附圖所示,2025年11月至2026年1月中旬,山東民用氣出廠價(jià)(汽運(yùn))經(jīng)歷了一段高位僵持。價(jià)格在4,500-4,600元/噸的區(qū)間內(nèi)窄幅震蕩。這一時(shí)期,市場的主要邏輯是“成本驅(qū)動(dòng)”。以2026年2月沙特CP(合同價(jià))為例,丙烷定在545美元/噸,丁烷540美元/噸,折算到岸成本遠(yuǎn)超當(dāng)時(shí)國內(nèi)售價(jià),形成了堅(jiān)實(shí)的“價(jià)格底”,有效抑制了深跌空間。 然而,拐點(diǎn)出現(xiàn)在1月下旬。價(jià)格自1月24日起,開啟了一輪流暢的階梯式下行。截至2月3日,價(jià)格已從近期高點(diǎn)跌至4,300元/噸平臺(tái),區(qū)間最大跌幅接近6%。這一走勢(shì)徹底打破了成本支撐下的平衡,表明國內(nèi)弱需求的主導(dǎo)力量已壓倒高成本支撐,市場進(jìn)入“弱現(xiàn)實(shí)”定價(jià)階段。 三、市場承壓:多因素綜合分 部分煉廠為維持裝置平穩(wěn)運(yùn)行,必須在春節(jié)期間維持一定的開工負(fù)荷,導(dǎo)致液化氣作為副產(chǎn)品持續(xù)產(chǎn)出,形成穩(wěn)定的供應(yīng)流。面對(duì)春節(jié)假期導(dǎo)致的物流停滯預(yù)期,煉廠有強(qiáng)烈的排庫避險(xiǎn)需求,傾向于在節(jié)前增加出貨量以降低庫存壓力。然而,當(dāng)前市場的承接能力嚴(yán)重不足,這種“增量”直接轉(zhuǎn)化為價(jià)格的下行壓力。 進(jìn)口碼頭推價(jià)遇阻,核心在于陷入“前后夾擊”的困境:一方面,高昂的國際進(jìn)口成本使其背負(fù)巨大的虧損壓力,推價(jià)是扭虧的內(nèi)在迫切需求;另一方面,國內(nèi)需求疲軟——主力下游PDH行業(yè)因自身虧損而強(qiáng)烈抵觸高價(jià)原料,民用市場則看空后市、僅按需采購,導(dǎo)致碼頭提價(jià)后“有價(jià)無市”。同時(shí),持續(xù)走低的國產(chǎn)氣價(jià)格形成了顯著的比價(jià)優(yōu)勢(shì)和替代壓力,進(jìn)一步鎖死了碼頭的推價(jià)空間。因此,當(dāng)前推價(jià)行動(dòng)受阻的根本原因,是成本剛性、需求彈性和替代競爭三者共同作用的結(jié)果。 四、后市展望 短期來看,市場將進(jìn)入春節(jié)模式,交投趨于清淡,價(jià)格預(yù)計(jì)以弱勢(shì)盤整為主。節(jié)前的最后一周,不排除部分下游為保障假期用量進(jìn)行最后一輪小規(guī)模補(bǔ)庫,或?qū)r(jià)格形成微弱支撐,但難以改變整體頹勢(shì)。 |

- [2026-01-29]·中國化學(xué)三化建承建的聯(lián)泓格潤C(jī)H

- [2026-01-29]·東營市省級(jí)“揭榜領(lǐng)題”職業(yè)技能

- [2026-01-29]·濟(jì)寧高新區(qū)搶訂單拓市場,新年外

- [2026-01-29]·2025年我國新建國家標(biāo)準(zhǔn)物質(zhì)1139項(xiàng)

- [2026-01-29]·生態(tài)環(huán)境部:加快推動(dòng)聚氯乙烯行

- [2026-02-05]·沼氣全碳定向轉(zhuǎn)化制綠色甲醇技術(shù)

- [2026-02-05]·中國突破光伏降溫難題 凝膠涂層

- [2026-02-04]·鈉電池商業(yè)化應(yīng)用迎關(guān)鍵節(jié)點(diǎn)

- [2026-01-30]·智慧園區(qū)建設(shè)需從“有形”轉(zhuǎn)為“

- [2026-01-29]·中國化學(xué)工程第六建設(shè)有限公司申

山東省濟(jì)南市文化東路80號(hào)郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網(wǎng)在線交流:

Copyright(C)山東省化工情報(bào)信息協(xié)會(huì) 版權(quán)所有 備案號(hào):魯ICP備2021036540號(hào)

魯公網(wǎng)安備 37010202001033號(hào)

魯公網(wǎng)安備 37010202001033號(hào)