|

2025年中國燒堿行業站在規模擴張與質量轉型的十字路口,多重矛盾交織上演。這一年燒堿產能突破5300萬噸大關,周度產量屢創歷史新高。但是下游需求疲軟,氧化鋁行業核心需求釋放有限,非鋁領域增長乏力,供需失衡矛盾持續激化。

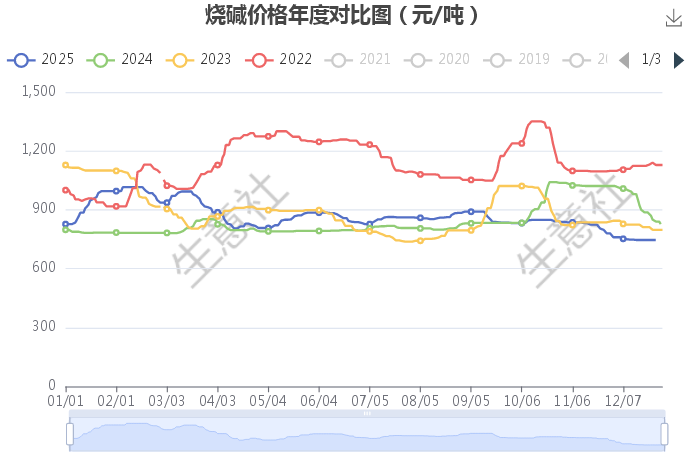

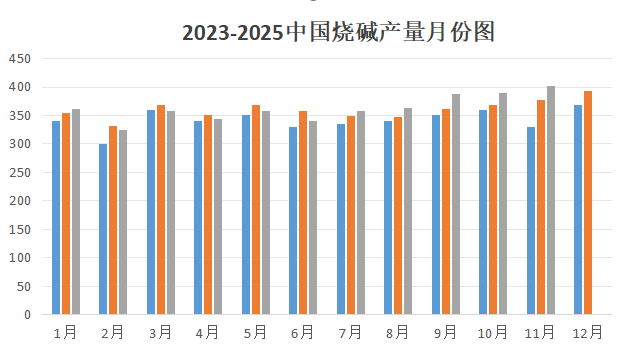

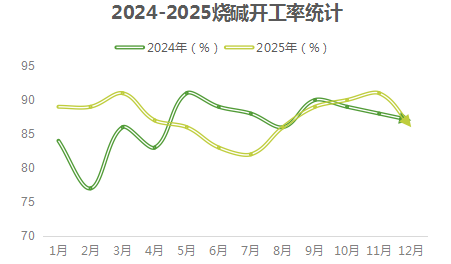

從圖上看出,2025年燒堿價格第一季度較為強勁,第二三季度價格盤整,第四季度價格弱勢下行。年初市場均價為827元/噸,年末738元/噸,價格下跌10.76%。全年最高價2月5日1015元/噸,全年最低價出現在年末,價格是738元/噸左右。從燒堿年度對比圖可以看出2025年燒堿價格較低,處于歷史相對低位。  從燒堿的月k柱圖可以看出,2025年燒堿上漲的月份少,下跌的月份多。上漲幅度最大的是1月份幅度達到20.31%,下跌幅度最大的是11月份幅度達到6.92%。 2025年燒堿行情回顧:從生意社監測數據顯示第一季度段燒堿價格上漲后下跌,年初市場均價為827元/噸,一季度末907元/噸,價格上漲9.67%。第二季度價格上漲后下跌,4月初市場均價為887元/噸,6月末價格835元/噸,價格下跌5.86%。第三季度月初市場均價為833元/噸左右,月末市場均價為832元/噸,價格下跌0.12%,第四季度燒堿價格一路下跌。 年初燒堿價格以上漲為主,下游積極備貨,燒堿企業庫存低位,市場重心上移,2月價格下滑,主要是春節過后,下游前期備貨仍有備貨,氧化鋁價格也走低,盈利減少,3月初燒堿價格有階段性小漲主要是因為燒堿廠家檢修利好。進入二季度后價格下滑主要還是下游需求疲弱,5 6月份市場漲跌不一主要呈現盤整態勢,氧化鋁企業下調采購價格,有的地區受周邊影響紛紛下調價格。6月份有小幅下跌后上漲,主要是本階段氧化鋁采購燒堿價格下跌,但是6月下旬受供應檢修 影響,市場價格小幅反彈。進入三季度7月份后,燒堿價格先漲后盤整。主要是氯堿裝置提振價格上漲,但是隨著上漲下游抵觸,燒堿價格盤整。進入8月份供需矛盾有一定緩解,燒堿價格上行。9 10月份價格下行,主要是供應端恢復,需求增長不及預期,燒堿價格下行。進入四季度燒堿價格一路下行,利空因素交織燒堿價格下跌。 2025年度燒堿價格起起落落,整體偏弱原因 : 一:成本支撐偏弱 長期趨勢來看成本因素對燒堿價格支撐力明顯不足。在燒堿成本中原鹽和電力是兩大核心,原鹽占25%,電力占50-60%,但是2025年原鹽和電力價格波動有限,整體支撐較弱。  二:下游釋放產能受限 燒堿的需求主要包括兩大類:一類化工(氧化鋁占比30-40%) ,二類非鋁需求造紙、食品、水處理、人造纖維、冶金及肥皂等行業。氧化鋁作為燒堿重要下游,2025年氧化鋁新增產能約為1100萬噸,但是受鋁礦供應緊張等因素影響,氧化鋁實際產量釋放受限,2025年國內燒堿新增產能約210萬噸,但是并未帶動燒堿實際產能,改變燒堿產能過剩格局。  三:產能擴張固化過剩格局 2025年底總產能達到5321萬噸,產量實際突破4200萬噸,同比增長約3.5%。2025年燒堿新增產能480萬噸,實際凈增400萬噸。供應量整體大于需求量,且有結轉庫存300萬噸左右。2025 年燒堿產能擴張與需求疲軟的矛盾突出,氯堿聯產與區域成本差異進一步固化過剩格局。   四:開工率高位,2025年全年開工率維持在80-90%,市場供應較好。  五:出口量對沖作用有限。 中國燒堿產能充足,對外依賴程度較低,進出口數據呈現出口增長顯著,進口量維持低位的態勢。海關數據顯示,2025年11月,中國液堿出口量183228.37噸,同比-20.29%,環比-44.90%;1-11月累計出口量3127615.19噸,同比+35.73%。海關數據顯示,2025年11月,中國液堿進口量44.49噸,同比198.84%,環比7.58%;1-11月累計進口量383.3噸,同比-93.92%。出口量雖然不少,但相對于龐大的產能基數,其對沖作用有限。   2025年燒堿價格不盡理想,市場核心矛盾在于產能擴張與需求增長的不匹配。中國約占全球 45% 以上,穩居全球第一大燒堿生產國,周度產量屢創歷史新高。氧化鋁實際產量釋放受限,此外,造紙、粘膠短纖等其他下游領域需求增長有限。全年來看,燒堿市場需求增量小于供應增量,持續處于供過于求狀態。2025年是行業過剩格局的 “固化年”,產能慣性釋放與需求疲軟的矛盾短期難以根本扭轉。 那么2026年燒堿價格將如何演繹? 供應角度 2026年我國燒堿計劃新增產能219萬噸,產能增速為4.3%,據不完全統計,2026年中國燒堿有效產能將達到5650萬噸,較2025 年的5321萬噸有所增加,產量預計為 4720 萬噸,整體后期燒堿市場供應面依舊傾向于寬松考慮,會給市場帶來較大的銷售壓力,預計燒堿價格或繼續承壓運行。 需求增速放緩 預計2026年,需求增長將整體趨緩。具體來看,氧化鋁方面,新增產能約690萬噸(低于2025年的800萬噸),對應燒堿最大需求增量約103.5萬噸。非鋁需求中,紙漿新增產能130萬噸(同比減少70萬噸),對應燒堿最大需求增量為10.4萬噸;氫氧化鋰預計新增15萬~20萬噸;其他領域增量則相對有限。 庫存方面仍有壓力 2025年企業庫存普遍在40萬噸以上運行,峰值觸及50萬噸。進入2026年,隨著新裝置陸續投產,庫存壓力預計將顯著提升,多數時間超過45萬噸的可能性加大。綜合供應端因素判斷,燒堿市場長期供應壓力預計將持續存在。 關注政策面變化 政策博弈正成為影響價格的重要潛在變量。2025年年末,工信部提出旨在淘汰落后產能的“反內卷”政策,并在元旦前再度引發市場關注。據統計,燒堿行業將是該政策的重點領域,其運行超過20年的老舊裝置產能約600萬噸。若政策切實落地,可能通過壓減供應來改善行業供需平衡,2026年需密切關注該政策會否持續推進并真正施行。 2026年燒堿價格將呈現 震蕩偏弱、重心下移的主基調,階段性因供需配錯或政策預期出現小幅反彈,但是難改供過于求得長期格局;核心變量在于 “反內卷” 政策落地力度與產業鏈減產傳導節奏,若兩者均無實質突破,價格或下探至近年低位區間。 |

- [2025-12-30]·廣東石化120萬噸/年乙烯裝置年產

- [2025-12-30]·遼河石化10萬噸二氧化碳回收裝置

- [2025-12-30]·延長石油10萬噸BDO裝置超額完成

- [2025-12-30]·齊翔騰達醚解制異丁烯技術改造項

- [2025-12-30]·前11月化學原料和制品制造業實現

- [2025-12-30]·巴斯夫與OQEMA達成新合作 強化

- [2025-12-30]·三井化學、出光興產與住友化學將

- [2025-12-29]·中國化學四化建天岳(天門)新材

- [2025-12-29]·山東濱州北海經濟開發區以“智慧

- [2025-12-29]·強信心·走進百企丨京博控股集團

山東省濟南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網在線交流:

Copyright(C)山東省化工情報信息協會 版權所有 備案號:魯ICP備2021036540號

魯公網安備 37010202001033號

魯公網安備 37010202001033號