")

|

核心觀點(diǎn):2025年,硫磺市場在新能源需求異軍突起的驅(qū)動(dòng)下走出獨(dú)立行情,價(jià)格飆升至歷史高位。展望2026年,全球硫磺供給增量有限的核心矛盾未解,而來自中國磷酸鐵鋰和印尼鎳濕法冶煉(MHP)的增量需求預(yù)計(jì)將集中釋放,市場供需缺口顯著擴(kuò)大,硫磺價(jià)格中樞有望進(jìn)一步上行,并存在突破歷史高點(diǎn)的可能性。

一、2025年回顧:新能源需求崛起,驅(qū)動(dòng)第三輪超級(jí)行情 全年核心價(jià)格走勢(shì)概覽 2025年,山東硫磺價(jià)格走出了“探底—階梯式上漲—年末高位企穩(wěn)”的清晰軌跡: 年初低位(1月-2月):年初價(jià)格維持在1691元/噸附近,并于2月10日觸及全年最低點(diǎn)1661元/噸,市場處于相對(duì)平靜期。 春季第一輪跳漲(3月):3月22日,價(jià)格快速拉升至2434元/噸,較年初低點(diǎn)暴漲46.5%,標(biāo)志著本輪牛市的啟動(dòng)。 年中高位震蕩平臺(tái)(5月-10月):在經(jīng)歷3月沖高后,價(jià)格在2270-2660元/噸區(qū)間內(nèi)構(gòu)筑了一個(gè)長達(dá)半年的高位平臺(tái),期間雖有波動(dòng),但底部支撐強(qiáng)勁,為下一輪上漲積蓄動(dòng)能。 年末加速?zèng)_刺(11月):進(jìn)入第四季度,價(jià)格突破前期平臺(tái),于12月10日飆升至全年最高點(diǎn)4261元/噸,較年初價(jià)格上漲120%。 年底高位持穩(wěn)(12月):盡管從峰值略有回落,但年末3621元/噸的價(jià)格仍較年初高出114.1%,顯示出市場在高位的強(qiáng)勁支撐。 2025年山東硫磺的價(jià)格走勢(shì)圖,不僅僅是簡單的商品價(jià)格波動(dòng),它更是一幅反映全球硫資源在能源轉(zhuǎn)型背景下被重新定價(jià)的“心電圖”。 硫磺市場徹底告別了過去圍繞農(nóng)資淡旺季的周期性波動(dòng),走出了單邊向上的結(jié)構(gòu)性牛市。其每一次大幅跳動(dòng)都與全球供應(yīng)鏈?zhǔn)录?如俄羅斯斷供)和新興需求故事(磷酸鐵鋰、MHP)緊密相關(guān)。山東地區(qū)的價(jià)格已成為中國乃至全球硫磺市場緊張程度的一個(gè)敏感縮影和先行指標(biāo)。 硫磺進(jìn)口對(duì)市場的影響 進(jìn)口數(shù)據(jù)與之2025年硫磺價(jià)格飆升至歷史高位的市場行情相互印證。下半年進(jìn)口量的急劇下滑,直觀反映了全球(特別是俄羅斯)供應(yīng)中斷導(dǎo)致的貨源緊張,這是推動(dòng)國內(nèi)硫磺價(jià)格在年末出現(xiàn)暴力拉升、形成巨大供需缺口的直接原因之一。進(jìn)口作為中國硫磺供給的“半壁江山”,其收縮顯著加劇了國內(nèi)市場的緊張局面。

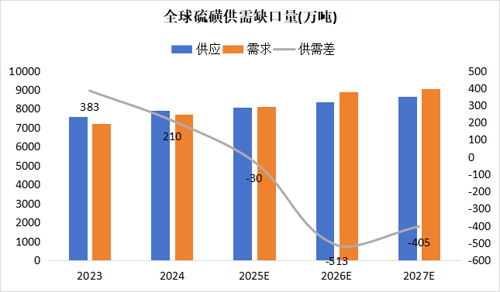

本輪行情的驅(qū)動(dòng)因素與前兩輪(農(nóng)化周期主導(dǎo))有本質(zhì)不同: 1.供應(yīng)端: 全球硫磺產(chǎn)能分布集中,中東資源傾向供應(yīng)印尼等新興市場。同時(shí),俄羅斯因煉油廠持續(xù)遭受不可抗力襲擊(2025年第四季度預(yù)計(jì)影響100萬噸供應(yīng)),已從凈出口國轉(zhuǎn)變?yōu)閮暨M(jìn)口國,并實(shí)施出口禁令,導(dǎo)致全球流通資源銳減。 2.需求端: 傳統(tǒng)農(nóng)化(磷肥)需求對(duì)價(jià)格的傳導(dǎo)作用減弱。取而代之的是新能源產(chǎn)業(yè)鏈需求的爆發(fā)式增長。據(jù)報(bào)告數(shù)據(jù),2025年硫磺在新能源領(lǐng)域的需求占比預(yù)計(jì)達(dá)到8%,較去年提升3個(gè)百分點(diǎn)。 中國磷酸鐵鋰:產(chǎn)量增長超預(yù)期,2025年1-9月已達(dá)266萬噸,預(yù)計(jì)全年或超360萬噸。按每噸磷酸鐵鋰消耗約1噸硫磺計(jì),帶來顯著需求增量。 印尼鎳濕法冶煉(MHP):作為動(dòng)力電池關(guān)鍵原料,其產(chǎn)量持續(xù)攀升,對(duì)硫磺(用于制酸浸出)的需求前置,分流了國際硫磺資源。 根本矛盾:中國作為全球最大硫磺進(jìn)口國(進(jìn)口依存度近50%),定價(jià)權(quán)缺失,國內(nèi)價(jià)格成為國際供需平衡表的直接“映射”。2025年的行情正是全球供應(yīng)事件與新興需求國家(中國、印尼)對(duì)硫資源激烈博弈的體現(xiàn)。 二、2026年展望:供需缺口加劇,價(jià)格上行壓力顯著 綜合報(bào)告分析,2026年硫磺市場將步入“供給剛性約束”與“需求集中釋放”深度博弈的新階段。 1.供給端:增量有限,長期面臨結(jié)構(gòu)性收縮 硫磺是煉油、天然氣處理過程的副產(chǎn)物。根據(jù)IEA預(yù)測(cè),在能源轉(zhuǎn)型背景下,全球煉油能力及加工量將在2035年后達(dá)峰并逐步收縮,從根本上限制了硫磺的長期供給上限。 2026年,預(yù)計(jì)中國新增供應(yīng)約40萬噸,中東地區(qū)增產(chǎn)約210萬噸。但俄羅斯煉廠產(chǎn)能恢復(fù)遙遙無期(預(yù)計(jì)2026年上半年仍難以恢復(fù)),全球硫磺整體供應(yīng)依然處于緊張狀態(tài)。 2.需求端:新能源需求“雙引擎”加速 中國磷酸鐵鋰需求持續(xù):隨著滲透率突破80%,磷酸鐵鋰產(chǎn)量預(yù)計(jì)將維持高位,對(duì)硫磺的需求構(gòu)成剛性支撐。 印尼MHP產(chǎn)能“洪峰”將至:這是2026年最關(guān)鍵的需求變量。報(bào)告預(yù)計(jì),2026年印尼將有約65.8萬噸MHP新產(chǎn)能集中投產(chǎn)。按1噸MHP消耗10噸硫磺的行業(yè)單耗計(jì)算,將產(chǎn)生約658萬噸的硫磺需求增量。這一巨量需求將對(duì)本就緊張的國際貿(mào)易流形成巨大沖擊。 3.供需平衡與價(jià)格展望 巨大供需缺口:報(bào)告模型預(yù)測(cè),2025-2027年,全球硫磺市場將分別形成-30萬噸、-513萬噸、-405萬噸的供需缺口。2026年是缺口最大、矛盾最突出的一年。

在大規(guī)模供需缺口的驅(qū)動(dòng)下,2026年硫磺價(jià)格中樞有望進(jìn)一步上移。市場將測(cè)試并可能突破4000-6000元/噸的歷史價(jià)格區(qū)間,上行的高度與持續(xù)周期可能超出市場預(yù)期。 更遠(yuǎn)期看,硫化物固態(tài)電池技術(shù)路線若實(shí)現(xiàn)商業(yè)化,對(duì)高純硫的需求將是傳統(tǒng)鋰電的數(shù)倍,有望為硫磺打開全新的戰(zhàn)略成長空間。 硫磺未來的核心轉(zhuǎn)變 未來硫磺產(chǎn)業(yè)的發(fā)展,核心在于實(shí)現(xiàn)三重身份的轉(zhuǎn)變: 從“油氣附屬品”到“獨(dú)立戰(zhàn)略礦產(chǎn)”:其價(jià)值不再依附于主產(chǎn)品,而是由自身下游新興需求獨(dú)立驅(qū)動(dòng)。 從“大宗原料”到“關(guān)鍵能源材料”:隨著固態(tài)電池等技術(shù)的發(fā)展,硫磺將深度嵌入新能源核心供應(yīng)鏈。 從“成本項(xiàng)”到“投資項(xiàng)”:對(duì)硫資源獲取渠道、高效利用技術(shù)和循環(huán)回收能力的投資,將成為化工、新能源企業(yè)的核心競爭力之一。 因此,未來的突破不僅是數(shù)量和價(jià)格的,更是在產(chǎn)業(yè)角色、技術(shù)邊界和價(jià)值維度上的系統(tǒng)性突破。 總結(jié): 2025年,硫磺市場因新能源需求崛起而重估。步入2026年,在俄羅斯供應(yīng)缺失已成常態(tài)、全球煉化產(chǎn)能長期受限的背景下,印尼MHP產(chǎn)能的集中釋放將成為點(diǎn)燃行情的勢(shì)頭。中國作為主要進(jìn)口國和消費(fèi)國,將繼續(xù)承受輸入性價(jià)格上漲的壓力。硫磺,這一傳統(tǒng)的化工原料,正日益成為折射全球能源轉(zhuǎn)型與產(chǎn)業(yè)鏈格局變遷的關(guān)鍵戰(zhàn)略物資。投資者需重點(diǎn)關(guān)注全球硫磺供需平衡表的變化,尤其是印尼項(xiàng)目的投產(chǎn)進(jìn)度與中國的進(jìn)口成本變化。 |

- [2025-12-23]·山東省出臺(tái)應(yīng)急處置保障技術(shù)規(guī)范

- [2025-12-19]·《科學(xué)》雜志發(fā)布2025年度十大科

- [2025-12-19]·華魯恒升荊州子公司獲20億元增資

- [2025-12-19]·揚(yáng)州惠通3萬噸聚乳酸(PLA)切片

- [2025-12-19]·蘇州大學(xué)-長華化學(xué)離子液體聯(lián)合

- [2025-12-25]·十四部門部署開展網(wǎng)售工業(yè)產(chǎn)品質(zhì)

- [2025-12-25]·氮肥行業(yè)2025年持續(xù)承壓

- [2025-12-25]·2025年無機(jī)鹽行業(yè)總產(chǎn)值將突破68

- [2025-12-24]·新型有機(jī)材料讓離子在固態(tài)中自由

- [2025-12-24]·科學(xué)家找到一種讓材料既能隔熱又

山東省濟(jì)南市文化東路80號(hào)郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網(wǎng)在線交流:

Copyright(C)山東省化工情報(bào)信息協(xié)會(huì) 版權(quán)所有 備案號(hào):魯ICP備2021036540號(hào)

魯公網(wǎng)安備 37010202001033號(hào)

魯公網(wǎng)安備 37010202001033號(hào)