")

|

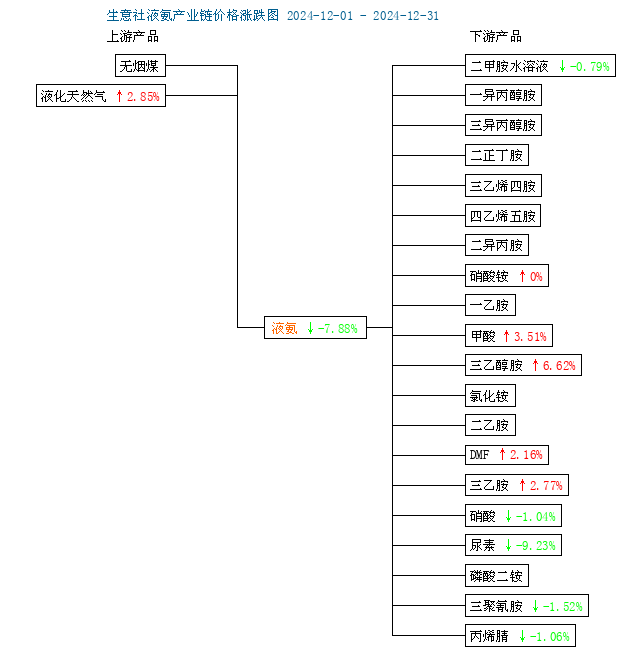

12月國內(nèi)液氨逆轉(zhuǎn)上月漲勢,價格轉(zhuǎn)跌,據(jù)生意社商品行情分析系統(tǒng),山東地區(qū)液氨12月跌幅在7.88%。截止月底,山東地區(qū)液氨主流價格在2450-2600元/噸。

裝置復(fù)工增加 供應(yīng)量走高 供應(yīng)面來看,供應(yīng)供需結(jié)構(gòu)轉(zhuǎn)變,進(jìn)入12月,開工率提升,此前檢修企業(yè)陸續(xù)復(fù)工,疊加轉(zhuǎn)氨量增加。企業(yè)庫存壓力高企,為減輕壓力,工廠價格延續(xù)調(diào)降路線。再則,進(jìn)口量大,國外低價貨源沖擊國內(nèi)市場。供應(yīng)處于過剩局面。月內(nèi)山東大廠屢次下調(diào)液氨出廠價,幅度在200元/噸區(qū)間。需求端來看,進(jìn)入冬季,傳統(tǒng)淡季的情況下,下游產(chǎn)品尿素、復(fù)合肥等行業(yè)支撐不足,工業(yè)需求維持剛需,波動不大。下游疲軟導(dǎo)致供需矛盾進(jìn)一步加劇。

產(chǎn)業(yè)鏈降溫 上下游市場不溫不火 從液氨產(chǎn)業(yè)鏈圖來看,液氨上下游環(huán)境改善不大,上游天然氣經(jīng)歷的長期下跌后,略有反彈,漲幅有限,支撐力度不大,截止月底,月內(nèi)漲幅在2.85%。尤其是下游領(lǐng)域仍普遍偏冷,跌多漲少,尤其是尿素,跌幅明顯,這主要表現(xiàn)在下游需求偏弱,農(nóng)業(yè)淡季,目前復(fù)合肥開工提升不及市場預(yù)期。工業(yè)需求領(lǐng)域終端開工也呈現(xiàn)下行趨勢。市場普遍剛需為主,需求端制約了氨市走出低迷。 下游尿素來看,尿素市場表現(xiàn)不景氣,據(jù)生意社,12月尿素月內(nèi)跌幅高達(dá)8.56%。一方面,供應(yīng)量表現(xiàn)充足,國內(nèi)尿素廠家轉(zhuǎn)氨量不足,庫存偏高。疊加出口疲軟。另一方面,下游采購沒有明顯放量,市場表現(xiàn)波瀾不驚。 后市預(yù)測: 生意社分析師認(rèn)為,供應(yīng)端來看,市場供應(yīng)壓力不大,裝置有開有停,影響趨于弱化。企業(yè)挺價心態(tài)漸強(qiáng),后期可能轉(zhuǎn)氨企業(yè)增加,氨量有提升趨勢。但總體來看,短期內(nèi)大范圍市場供應(yīng)過剩的局面很難出現(xiàn)。 需求端來看,短期內(nèi),需求保持穩(wěn)定,后期預(yù)期或偏弱,一方面臨近假期,交投清淡。另外,農(nóng)業(yè)需求淡季,工業(yè)需求保持剛需為主,總體來看,后期液氨下游或繼續(xù)拖累其價格回升。 綜合考慮,近期液氨價格會隨供需壓力而難以走出陰霾,后期供需博弈下,氨市或仍有下行空間。后期需要關(guān)注廠家裝置開工消息。 |

- [2025-01-06]·山東《關(guān)于推動傳統(tǒng)產(chǎn)業(yè)優(yōu)化升級

- [2025-01-03]·2024石化聯(lián)合會科技獎勵大會召開

- [2024-12-31]·安徽泉盛年產(chǎn)20萬噸己內(nèi)酰胺項(xiàng)目

- [2024-12-31]·衛(wèi)星化學(xué)環(huán)氧丙烷獲“江蘇精品”

- [2024-12-31]·北京服裝學(xué)院:研發(fā)一種抗拉伸干

- [2025-01-06]·華誼10萬噸級綠色甲醇項(xiàng)目開工

- [2025-01-06]·山東首條百兆瓦鈣鈦礦電池中試線

- [2025-01-06]·2024年十大突破性化工新材料

- [2025-01-06]·美研究人員開發(fā)出電化學(xué)合成氨新

- [2025-01-03]·華塑股份12萬噸PBAT項(xiàng)目一次性投

山東省濟(jì)南市文化東路80號郵編:250014電話:0531—86399950、86399980、86399990傳真:0531—86399186

山東化工網(wǎng)在線交流:

Copyright(C)山東省化工情報信息協(xié)會 版權(quán)所有 備案號:魯ICP備2021036540號

魯公網(wǎng)安備 37010202001033號

魯公網(wǎng)安備 37010202001033號